ต่อ พรบ. / จ่ายภาษีต่อทะเบียน

ทำได้ด้วยระบบออนไลน์

ไม่ต้องเดินทางไปสำนักงานขนส่ง

⬇️ สอบถามเพิ่มเติม ⬇️

ต่อ พรบ. / จ่ายภาษีต่อทะเบียน

ทำได้ด้วยระบบออนไลน์

ไม่ต้องเดินทางไปสำนักงานขนส่ง

⬇️ สอบถามเพิ่มเติม ⬇️

| ประเภทประกัน | ความคุ้มครอง |

| พ.ร.บ. | คุ้มครองค่ารักษาพยาบาลและค่าเสียหายเบื้องต้น กรณีเสียชีวิต สูญเสียอวัยวะ หรือทุพพลภาพถาวร |

| ประกันสมัครใจ | คุ้มครองเพิ่มเติมจาก พ.ร.บ. เช่น ค่าซ่อมแซมรถ ค่าเสียหายต่อทรัพย์สินของผู้อื่น ประกันอุบัติเหตุส่วนบุคคล ฯลฯ |

คุ้มครองครบ จบในที่เดียว ขับขี่ปลอดภัย ไร้กังวล

ปล่อยซนอย่างหมดห่วงด้วย ประกันอุบัติเหตุเด็กไทยวัยซน

เหมาะสำหรับ

รถยนต์ไฟฟ้า ไฮบริด (HEV)

= กรมธรรม์ประกันภัยรถยนต์

รถยนต์ไฟฟ้า ปลั๊กอินไฮบริด (PHEV)

= กรมธรรม์ประกันภัยรถยนต์

รถยนต์ไฟฟ้า เซลล์เชื้อเพลิง (FCEV)

= กรมธรรม์ประกันภัยรถยนต์

รถยนต์ไฟฟ้าดัดแปลง (รถยนต์สันดาปที่ดัดแปลงเป็นรถยนต์ไฟฟ้า)

= กรมธรรม์ประกันภัยรถยนต์

Get a Free EV Insurance Quote in Phuket

Don’t waste time searching for quotes from multiple providers.

We’ve got you covered! 724 Insure Phuket makes it easy to compare coverage options and find the best fit for your EV.

Get a free, no-obligation quote in minutes and discover plans that offer:

Comprehensive Coverage: Protect your EV against accidents, theft, vandalism, and more.

Third-Party Liability: Ensure you’re covered for any damages caused to others in an accident.

EV-Specific Coverage: Get peace of mind with plans that cover essential electric car components like batteries and charging systems.

Why Choose EV Insurance?

Electric vehicles have unique components and considerations compared to traditional gasoline cars. Standard car insurance might not provide adequate coverage for your EV’s battery, charging system, or other electrical components.

724 Insure Phuket offers EV-specific plans designed to give you the protection you deserve.

Convenient Location Near Phuket International Airport

Our office is conveniently located near Phuket International Airport, making it easy to get your EV insurance sorted quickly after you arrive.

Don’t settle for generic car insurance. Get the right coverage for your electric car and enjoy the peace of mind that comes with knowing you’re protected.

Contact Us Today!

Call us at +66839690676 to speak with a friendly representative and get started on your free EV insurance quote.

Let our team help you find the perfect coverage for your electric adventure in Phuket!

Phuket EV insurance, electric car insurance Phuket, EV insurance Thailand, EV insurance Thailand, EV insurance Thailand, EV battery coverage Phuket

ประกันอัคคีภัย

ประกันเสี่ยงภัยทุกชนิด (IAR)

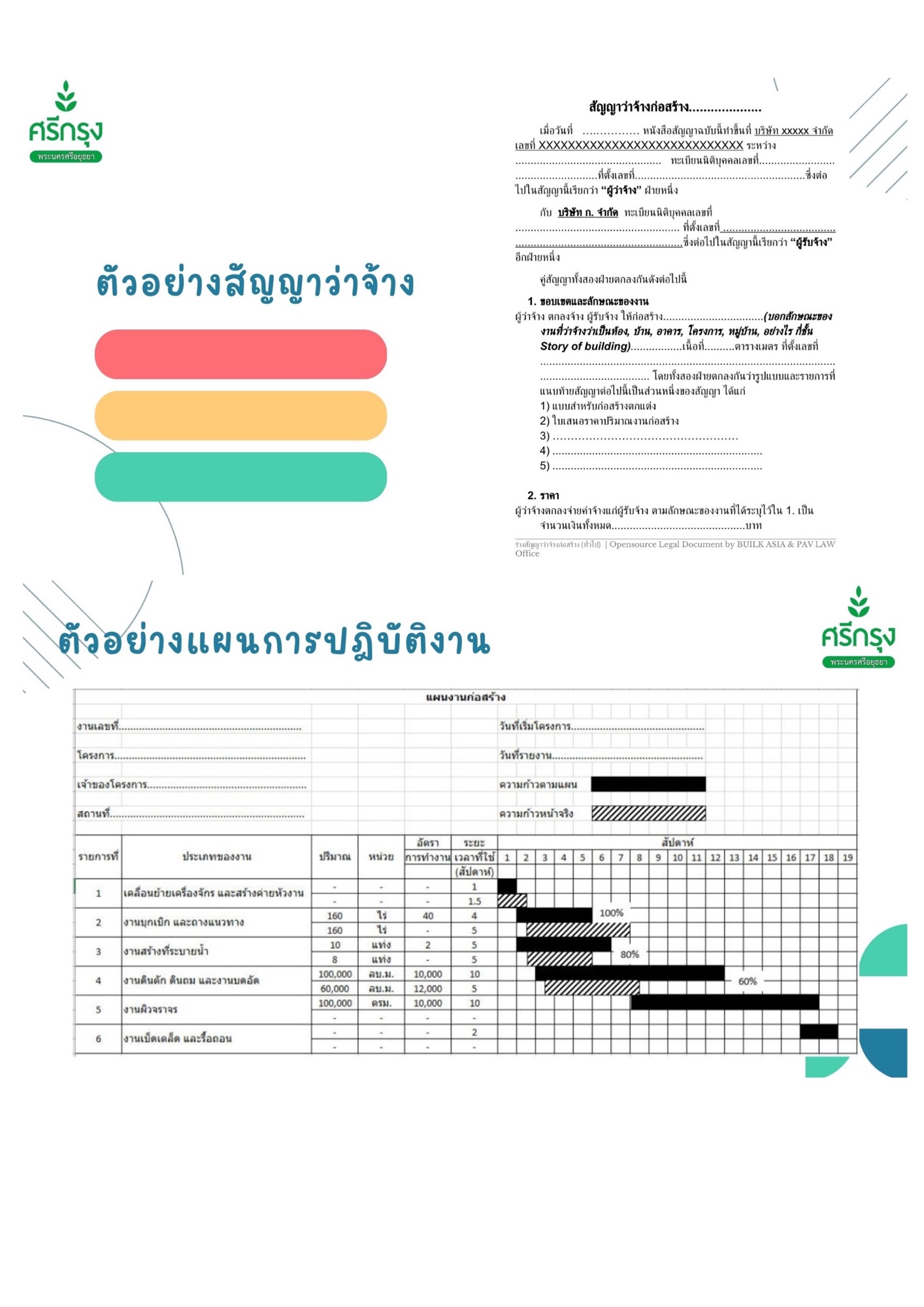

ประกันก่อสร้าง

ประกันเดินทาง

ประกันอุบัติเหตุ

ประกันอุบัติเหตุกลุ่ม

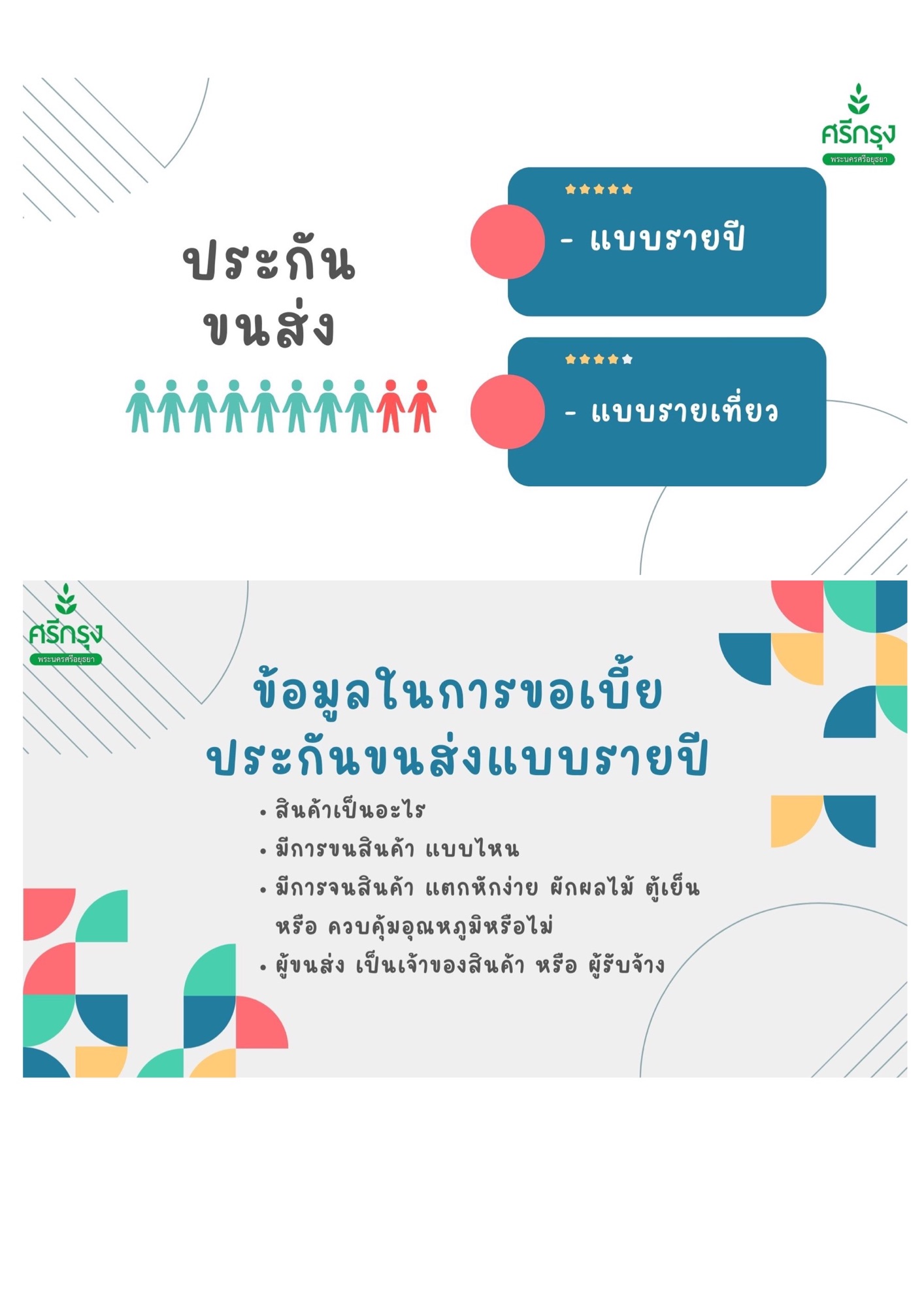

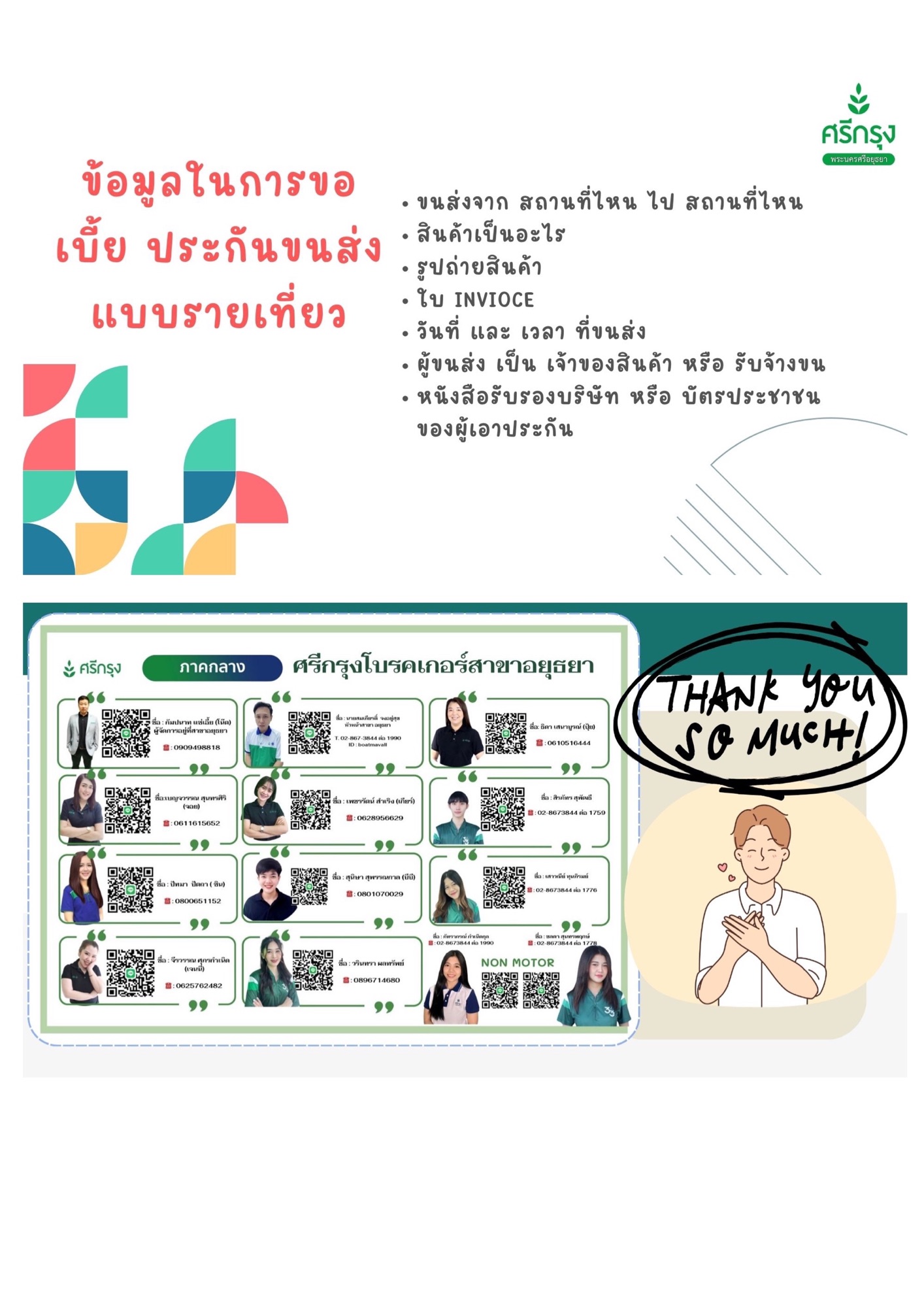

ประกันขนส่ง รายปี, รายเที่ยว

วิทยากร: คุณสมเกียรติ์ จงอยู่สุข หัวหน้าสาขาอยุธยา

At our company, we understand that every driver’s needs are unique. That’s why we offer a comprehensive range of insurance options to cater to various requirements.

Our insurance solutions include Voluntary Motor Insurance Type 1, 2, 2 plus, 3, and 3 plus, as well as Compulsory Car Insurance.

With our diverse offerings, you can find the perfect coverage that aligns with your specific circumstances and provides you with the peace of mind you deserve.

You Cannot Avoid Road Accidents

Accidents can happen in the blink of an eye, leaving you feeling helpless and vulnerable. The deafening sound of a crash, the screeching of tires, and the sight of a collision can be truly haunting, especially when you find yourself alone, unprotected, and unsure of what to do next. It’s a grim reality that no one is immune to the potential dangers on the road.

In such critical moments, the absence of proper insurance coverage can amplify your vulnerability. Without the safety net of insurance, you may find yourself exposed to significant financial burdens and emotional distress. It’s a situation no one wants to face, but it’s a harsh reminder of the importance of being prepared for the unexpected.

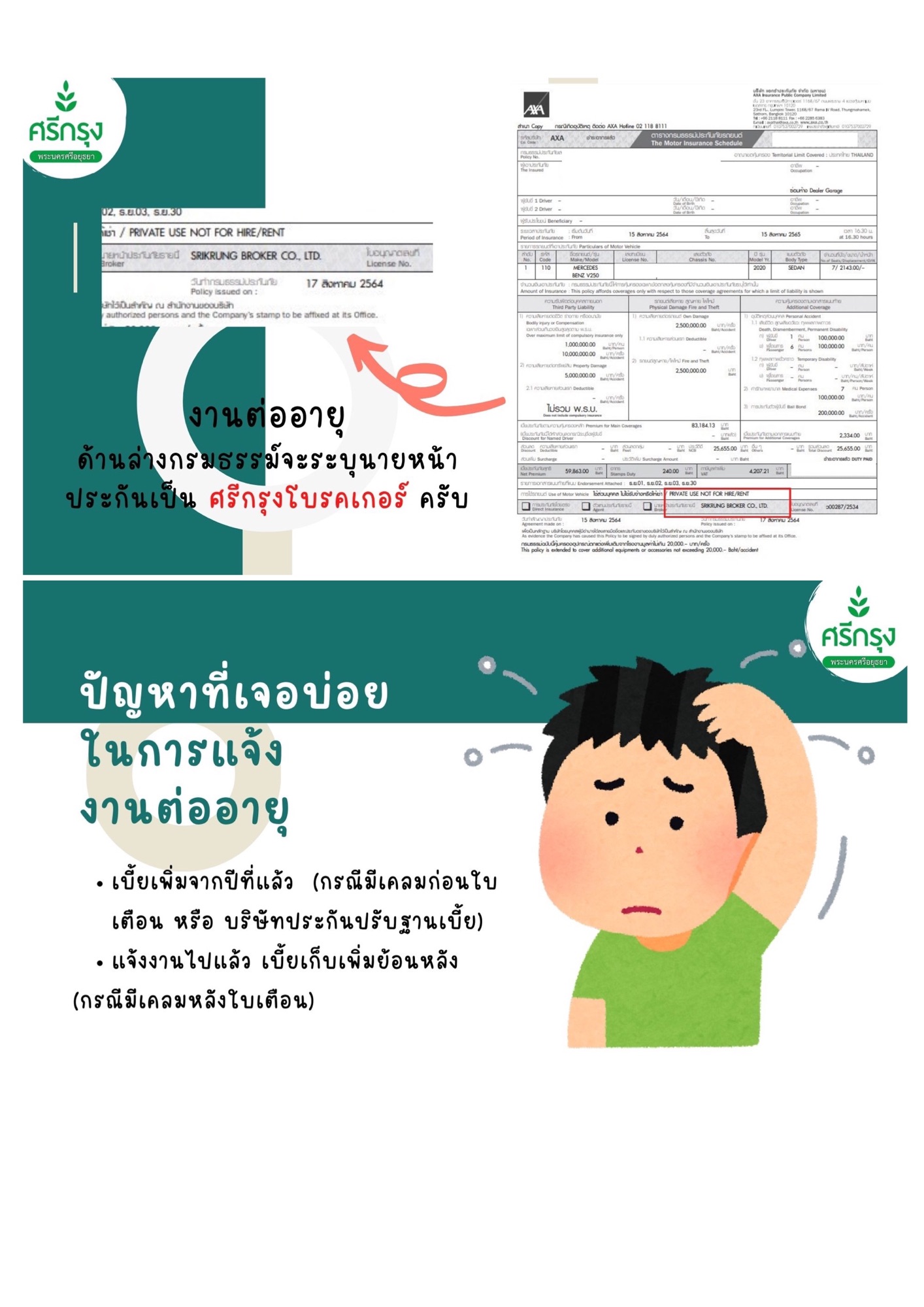

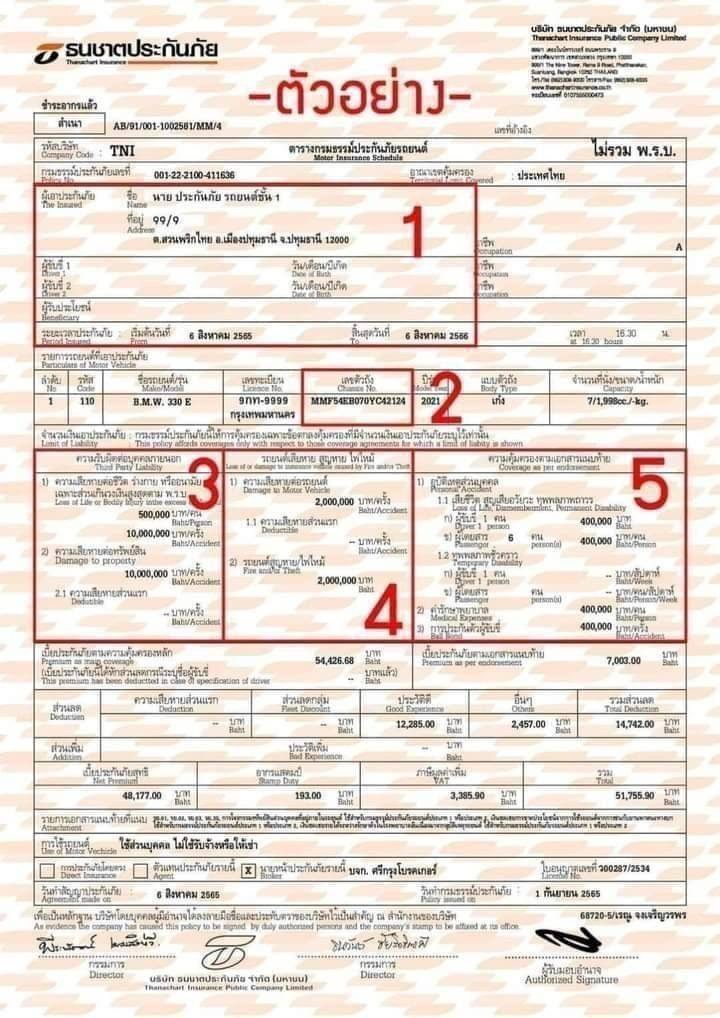

วิธีการอ่านกรมธรรม์ประกันภัยรถยนต์

วันนี้เราจะมาดูกันว่าเมื่อเราได้รับกรมธรรม์ประกันภัยรถยนต์มาแล้ว เราต้องตรวจสอบอะไรบ้างในกรมธรรม์ และแต่ละเรื่องในกรมธรรม์มีความหมายอย่างไร

รูปแบบของกรมธรรม์ประกันภัย จากตัวอย่างจะเป็นกรมธรรม์ประเภท 1

หลังจากที่เราได้รับกรมธรรม์ประกันภัยรถยนต์มาแล้วหน้าตาของกรมธรรม์ก็จะเหมือนกับในภาพ แล้วแต่ว่าเราใช้บริการของบริษัทไหน และสิ่งที่เราจะต้องตรวจสอบทั้งหมดจะแบ่งออกเป็น 5 ส่วน ใหญ่ ๆ คือ

ส่วนที่ 1 ที่จะต้องตรวจสอบ

ส่วนนี้จะว่าด้วยเรื่องรายละเอียดเกี่ยวกับผู้เอาประกันภัย ผู้รับผลประโยชน์ วันเริ่มต้นประกันภัย และวันสิ้นสุดการประกันภัย

ส่วนที่ 2 ที่ต้องตรวจสอบ

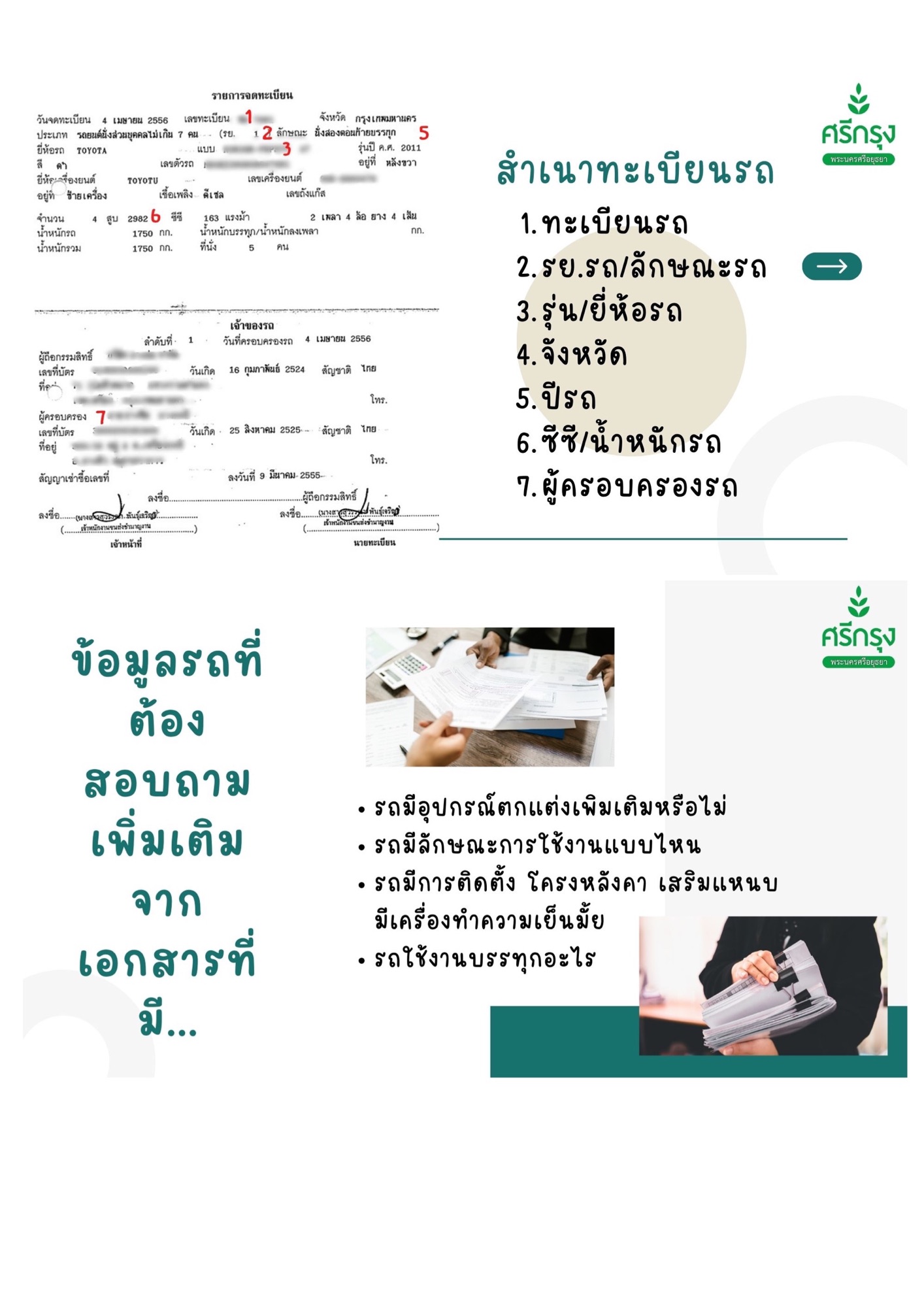

ส่วนนี้จะว่าด้วยเรื่องเกี่ยวกับรายละเอียดของรถยนต์ที่ทำประกันภัย สิ่งที่เราต้องตรวจสอบให้ดี คือ เลขตัวถัง เนื่องจากบริษัทประกันภัยจะยึดเลขนี้เป็นหลัก ทะเบียนผิดยังเคลมได้แต่ถ้าเลขตัวถังผิดเคลมไม่ได้ จนต้องร้องเรียนกันเป็นเรื่องเป็นราวเสียเวลา เพราะฉนั้นเราจะต้องตรวจสอบให้ถูกต้อง เพราะหลายๆครั้งเจ้าหน้าที่คีย์ผิดก็เคยมี ถ้าผิดต้องรีบแจ้งให้บริษัทประกันภัยดำเนินการแก้ไขทันที

ส่วนที่ 3 ที่ต้องตรวจสอบ

ส่วนนี้จะว่าด้วยเรื่องความคุ้มครองที่เกี่ยวกับบุคคลภายนอกทั้งสิ้น เราจะตรวจสอบว่าเป็นไปตามที่ตกลงกันไว้กับตัวแทนหรือนายหน้าประกันวินาศภัยเสนอขายมา หรือไม่

ส่วนที่ 4 ที่ต้องตรวจสอบ

ส่วนนี้จะว่าด้วยเรื่องความคุ้มครองที่เกี่ยวกับรถยนต์ที่ได้ทำประกันภัยไว้

คปภ.ระบุไว้ว่า: รถยนต์เสียหายสิ้นเชิง หมายถึง รถยนต์ได้รับความเสียหายจนไม่อาจซ่อมให้อยู่ในสภาพเดิมได้ หรือเสียหายไม่น้อยกว่าร้อยละ 70 ของมูลค่ารถยนต์ในขณะเกิดความเสียหาย ในกรณีที่เอาประกันภัยไว้ไม่ต่ำกว่าร้อยละ 80 ของมูลค่ารถยนต์ในขณะที่เอาประกันภัย ผู้เอาประกันภัยหรือผู้รับประโยชน์แล้วแต่กรณี ต้องโอนสิทธิ์รถยนต์ให้แก่บริษัททันที และให้ถือว่าการคุ้มครองรถยนต์นั้นเป็นอันสิ้นสุดส่วนที่ 5 ที่ต้องตรวจสอบ

ส่วนนี้จะเป็นความคุ้มครองแนบท้าย เพื่อให้ความคุ้มครองคนที่อยู่ในรถโดยไม่มีข้อยกเว้น เพื่อให้ครอบคลุมถึงทุกคนที่ได้รับความเสียหายจากการเกิดอุบัติเหตุ เพราะจากที่เราเห็นในส่วนที่ 3 จะมีข้อยกเว้นในการคุ้มครองของบุคคลภายนอกอยู่ ในส่วนนี้จะมาคุ้มครองบุคคลที่อยู่ในรถยนต์ที่ทำประกันภัยไว้ เพื่อให้ครอบคลุมถึงทุกคนรวมไปถึงคนขับรถด้วย

ยุคของ AI มาถึงแล้ว

นายหน้าศรีกรุงต้องเรียนรู้ตามให้ทันและใช้งานให้เป็น

มาเรียนรู้และลงมือปฏิบัติในขั้นพื้่นฐาน

เพื่อนำไปต่อยอดสร้างคอนเทนต์ไปพร้อมกัน

วิทยากร & MC :

คุณ นฤบดี ชูช่วย (ต้อม อิสระประกันภัย)

ตำแหน่ง รองกรรมการฝ่ายบริหารระดับ 1 (VP)

Zoom All Team

วันจันทร์ที่ 20 พฤศจิกายน 2566

เวลา 20.00-21.00 น.

หัวข้อ “วัยรุ่นแบบนี้ ประสบความสำเร็จ ในศรีกรุงได้อย่างไร”

วิทยากร : คุณอรพิน ตันชูวงศ์ (น้องแก้ว)

สมาชิกระดับ 1 TMC ป้ายแดง

MC :

พี่นัท ธรรมชาติ/TMC

พี่สุ สุกัญญา/SKY