4 เหตุผลหลัก ทำไมต้องซื้อประกันสุขภาพกับเรา?

มั่นใจ การันตีด้วย 75 ปี ที่อยู่เคียงข้างและดูแลคนไทยมาตลอดในทุกวิกฤต

เหนือระดับ ด้วยการรักษากับโรงพยาบาลชั้นนำในเครือBDMS , เกษมราษฎร์ และโรงพยาบาลอีกกว่า 500 แห่ง โดยไม่ต้องสำรองจ่าย

คุ้มครอง คุ้มค่า ดูแลยาว ถึง 100 ปีให้คุณสบายใจทุกช่วงอายุ

คุ้มครองตั้งแต่ 15 วัน – 65 ปี ต่ออายุได้ถึง 100 ปี

เคลมเยอะแค่ไหนก็ไม่หวั่น ไม่ปฎิเสธการต่ออายุ แม้มีเคลมสูง

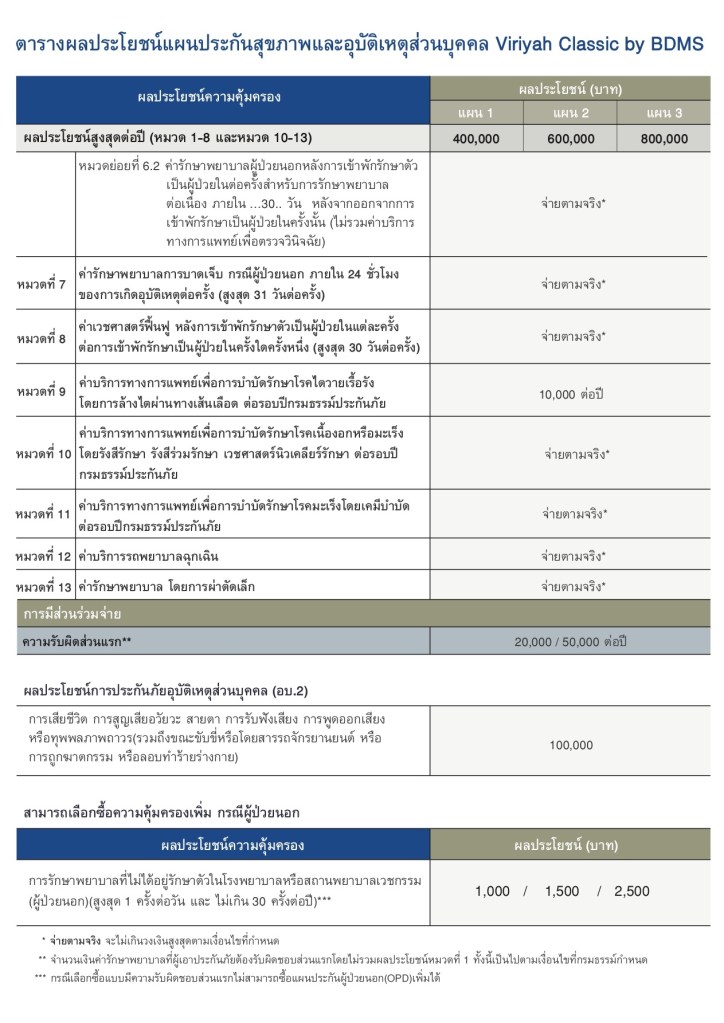

ประกันสุขภาพและอุบัติเหตุส่วนบุคคล

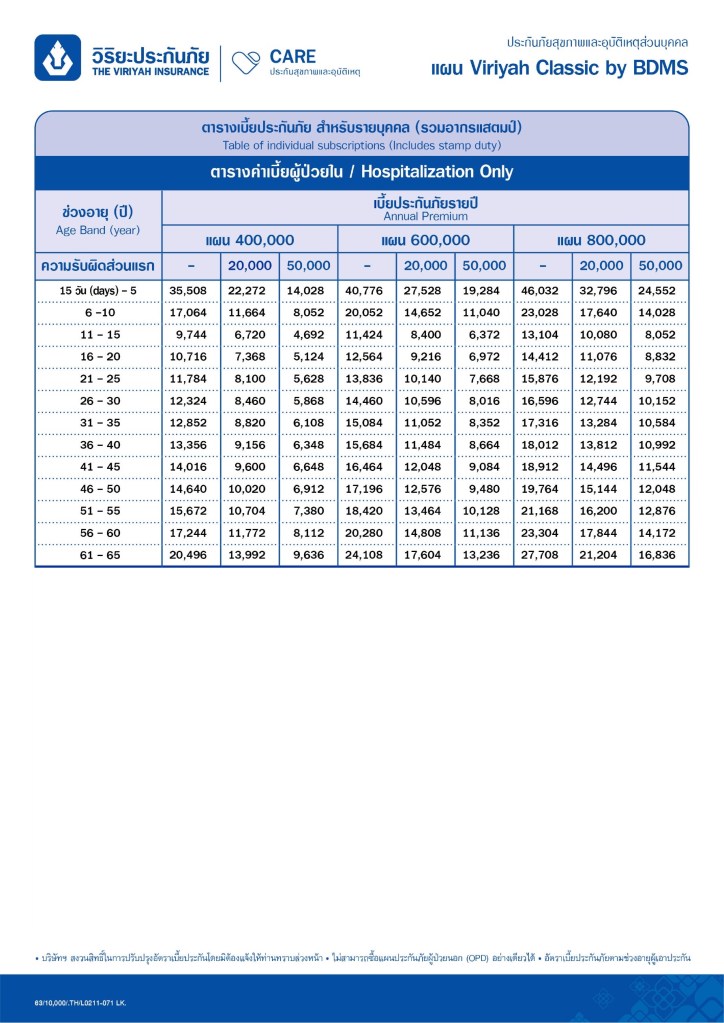

V Better Careดาวน์โหลด

ใบคำขอ ประกันสุขภาพและอุบัติเหตุส่วนบุคคล

วิริยะประกันภัยดาวน์โหลด

FAQ ทั่วไป

การซื้อประกันกับวิริยะดีกว่าบริษัทอื่นอย่างไร และทำไมถึงต้องเลือกวิริยะประกันภัย

วิริยะ เป็นผู้เชี่ยวชาญด้านประกันภัยมายาวนานกว่า 74 ปี วิริยะมีความมั่นคงและแข็งแกร่งทางด้านการประกันภัยโดยครองส่วนแบ่งทางการตลาดเป็นอันดับ 1 มาอย่างยาวนาน เรามีเสถียรภาพทางด้านการเงินสูง เรามีเงินสำรองไว้จ่ายค่ารักษาพยาบาลของสมาชิกทั้งหมดและเพียงพอแน่นอนในกรณีที่เกิดโรคระบาดร้ายแรง ดังนั้นท่านจึงอุ่นใจเรื่องความมั่นคงของบริษัทได้

- วิริยะมีส่วนแบ่งทางการตลาดเป็นอันดับ 1 ในธุรกิจประกันภัยของไทย

- วิริยะเป็นบริษัทที่รับประกันการต่ออายุประกันสุขภาพถึงอายุ 100 ปี

- บัตรวิริยะเป็นที่ยอมรับของโรงพยาบาลและคลินิกกว่า 400 แห่งทั่วประเทศ โดยที่สมาชิกไม่ต้องสำรองเงินล่วงหน้า

- มีผู้เชี่ยวชาญที่คอยให้คำแนะนำทางด้านสุขภาพ

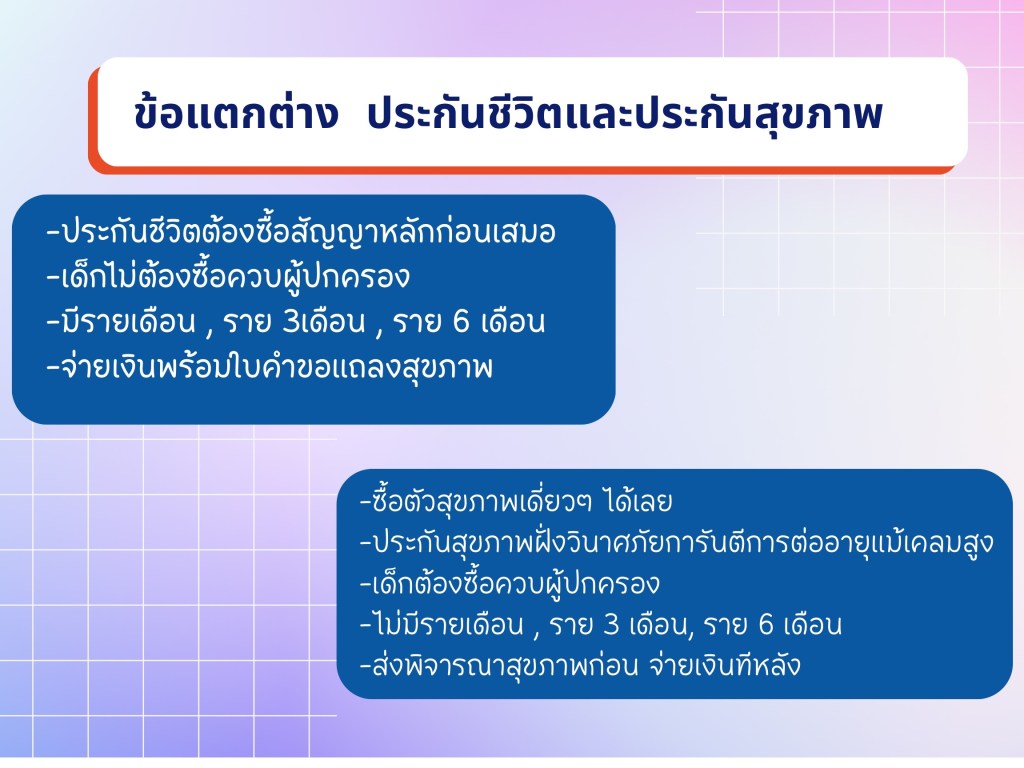

ประกันชีวิตและประกันสุขภาพต่างกันอย่างไร

ประกันชีวิตและประกันสุขภาพมีหลักการที่ต่างกัน การซื้อประกันแต่ละอย่างขึ้นอยู่กับวัตถุประสงค์ของสมาชิก

ทั้งนี้สามารถสรุปเงื่อนไขคร่าว ๆ ได้ดังนี้

| หัวข้อ | ประกันชีวิต | ประกันสุขภาพวิริยะ |

|---|---|---|

| วัตถุประสงค์การซื้อ | คุ้มครองการสูญเสียชีวิต | คุ้มครองค่ารักษาพยาบาลกรณีบาดเจ็บและเจ็บป่วย |

| ความคุ้มครอง | วงเงินความคุ้มครองของประกันสุขภาพจะขึ้นอยู่กับวงเงินทุนประกันชีวิต จึงทำให้ สมาชิกไม่สามารถเลือกความคุ้มครองค่ารักษาพยาบาลตามที่ต้องการได้ | สามารถเลือกขอบเขตและวงเงินคุ้มครองได้ตามความต้องการและความเหมาะสมกับสถานพยาบาลที่สมาชิกใช้บริการ |

| ผลประโยชน์ | จ่ายผลประโยชน์เมื่อเสียชีวิต เพื่อให้กับคนในครอบครัวหรือผู้รับประโยชน์อื่น ๆ | จ่ายผลประโยชน์ให้ตัวคุณเอง |

| เบี้ยประกัน | มีการคำนวณเบี้ยประกันตลอดระยะสัญญาไว้ล่วงหน้าเพื่อได้เฉลี่ยค่าเบี้ยประกันแต่ละช่วงอายุซึ่งมีการปรับเบี้ยประกันทุก ๆ 5 ปี หากสมาชิกมีการรักษาด้วยโรคเรื้อรังทำให้มีการเคลมสูง ซึ่งบริษัทประกันชีวิตสามารถยกเลิกกรมธรรม์ได้ เพื่อลดอัตราการเคลมทำให้สามารถคงเบี้ยไว้ได้ | สำหรับวิริยะคำนวณเบี้ยประกันปีต่อปี ตามอัตราความเสี่ยงของผู้เอาประกันแต่ละช่วงอายุ และการปรับของอัตราค่ารักษาในโรงพยาบาลในแต่ละปี ซึ่งวิริยะการันตีการต่ออายุตลอดชีพ ทำให้สมาชิกไม่ต้องกังวลว่าหากเป็นเมื่อเป็นโรคร้ายแรงแล้วจะถูกปฎิเสธ การต่ออายุ หรือยกเลิกกรมธรรม์ |

| ระยะเวลาความคุ้มครอง | สิ้นสุดตามประกันชีวิตหรือบริษัทประกันชีวิตสามารถยกเลิกการต่อสัญญาได้เช่นเดียวกัน เนื่องจากเป็นสัญญาเพิ่มเติม | สัญญาสุขภาพเป็นสัญญาหลักแบบปีต่อปี รับประกันการต่ออายุถึง 100 ปี |

วิริยะมีประกันสำหรับกรณีผู้ป่วยนอกหรือไม่

วิริยะมีประกันสำหรับกรณีผู้ป่วยนอก สมาชิกจะต้องซื้อประกันสำหรับผู้ป่วยในเป็นพื้นฐานจึงจะสามารถซื้อผู้ป่วยนอกเพิ่มเติมได้

วิริยะให้ความคุ้มครองเมื่อเดินทางไปต่างประเทศด้วยหรือไม่

วิริยะ ให้ความคุ้มครองสมาชิกทุกท่านทั่วโลก ตลอด 24 ชั่วโมง อย่างไรก็ตาม สำหรับการรักษาพยาบาลในต่างประเทศ จะให้ความคุ้มครองเฉพาะกรณีอุบัติเหตุฉุกเฉินเท่านั้น

วิริยะรับประกันตั้งแต่อายุเท่าไร

ประกันสุขภาพรายบุคคล

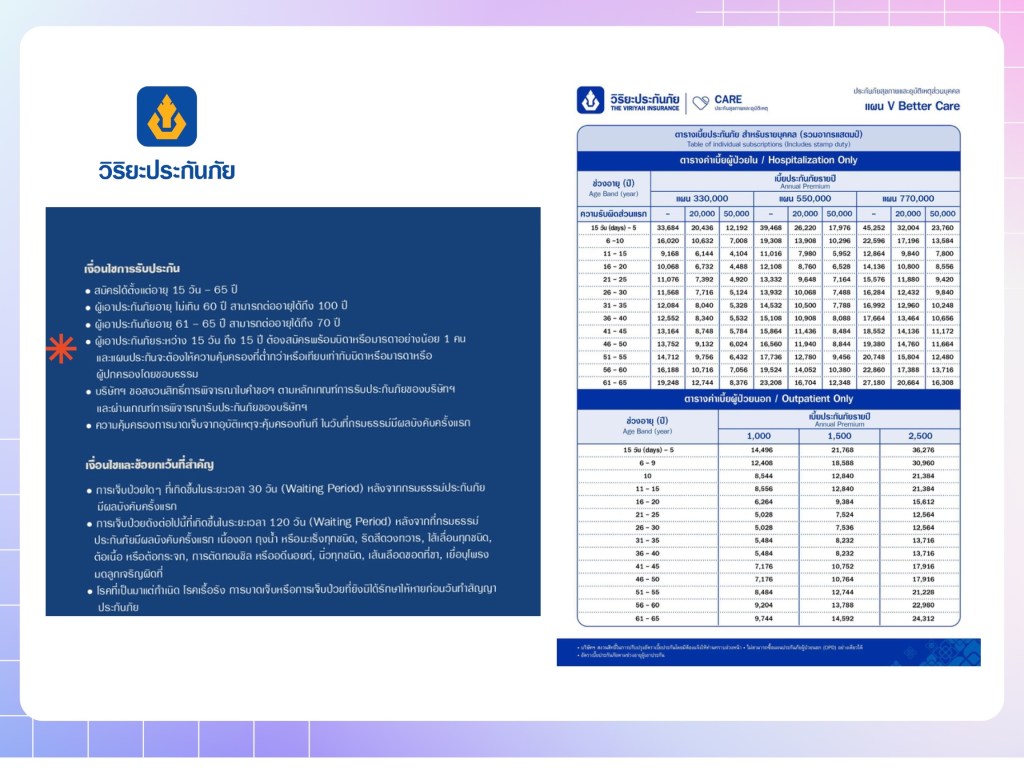

วิริยะ รับประกันอายุแรกเข้าตั้งแต่อายุ 15 วัน – 65 ปี และสามารถต่ออายุให้ถึงอายุ 80 ปี แต่หากสมาชิกซื้อกรมธรรม์ก่อนอายุ 60 ปี วิริยะจะต่ออายุให้ถึง 100 ปี

ประกันสุขภาพรายกลุ่ม

วิริยะ รับประกันแบบภาคบังคับ โดยอายุพนักงานคือตั้งแต่อายุ 15 วัน – 65 ปี หลังจากอายุ 65 ปี หากต้องการซื้อประกันต่อเนื่อง จะต้องเปลี่ยนไปทำกรมธรรม์รายบุคคลโดยการต่ออายุกรมธรรม์

หมายเหตุ โรคที่เป็นก่อนวันมีผลบังคับในกรมธรรม์รายบุคคลจะไม่ได้รับความคุ้มครอง

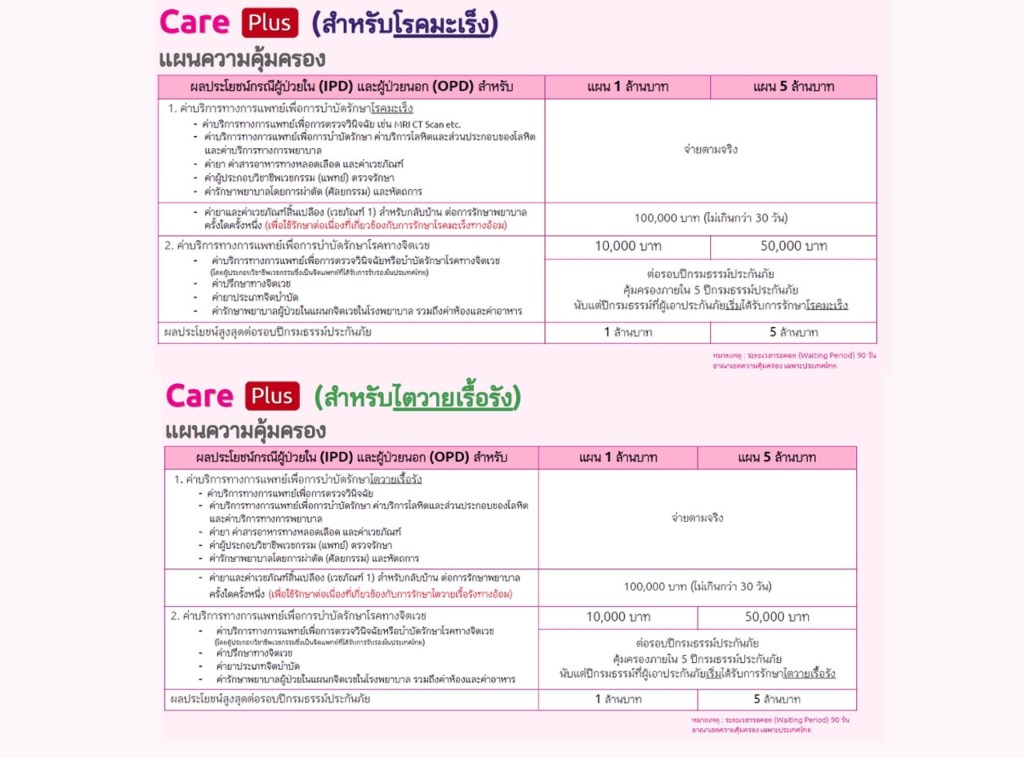

ประกันมะเร็ง

วิริยะ รับประกันตั้งแต่อายุ 1 – 55 ปี และต่ออายุให้ถึงอายุ 65 ปี บริบูรณ์

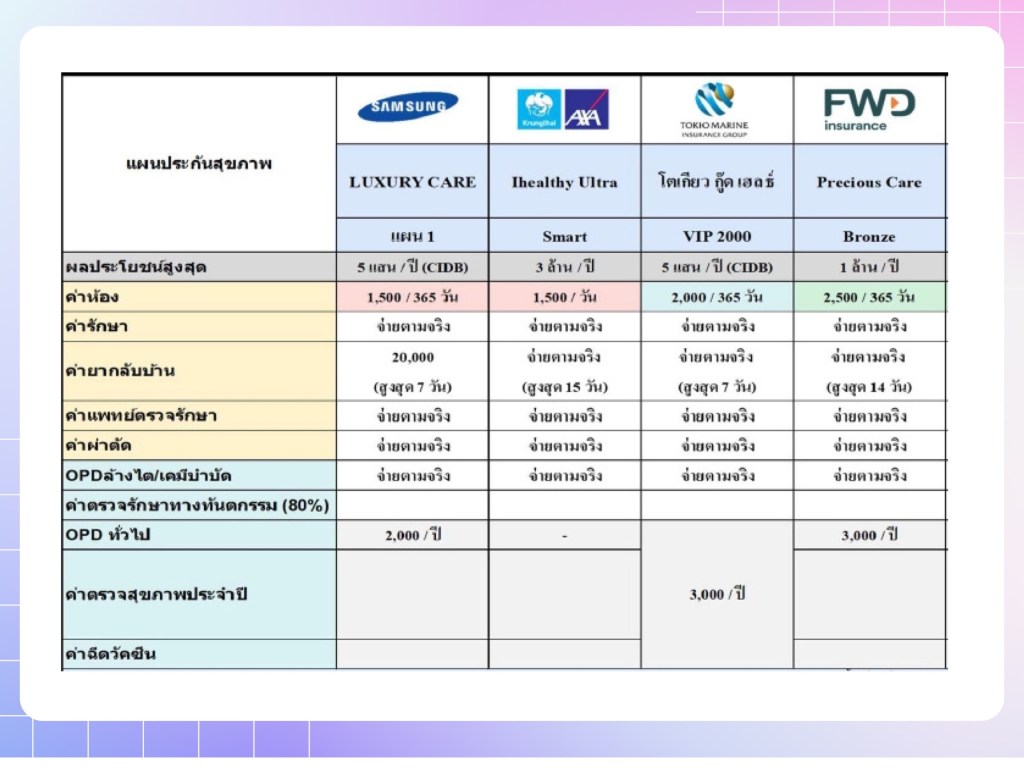

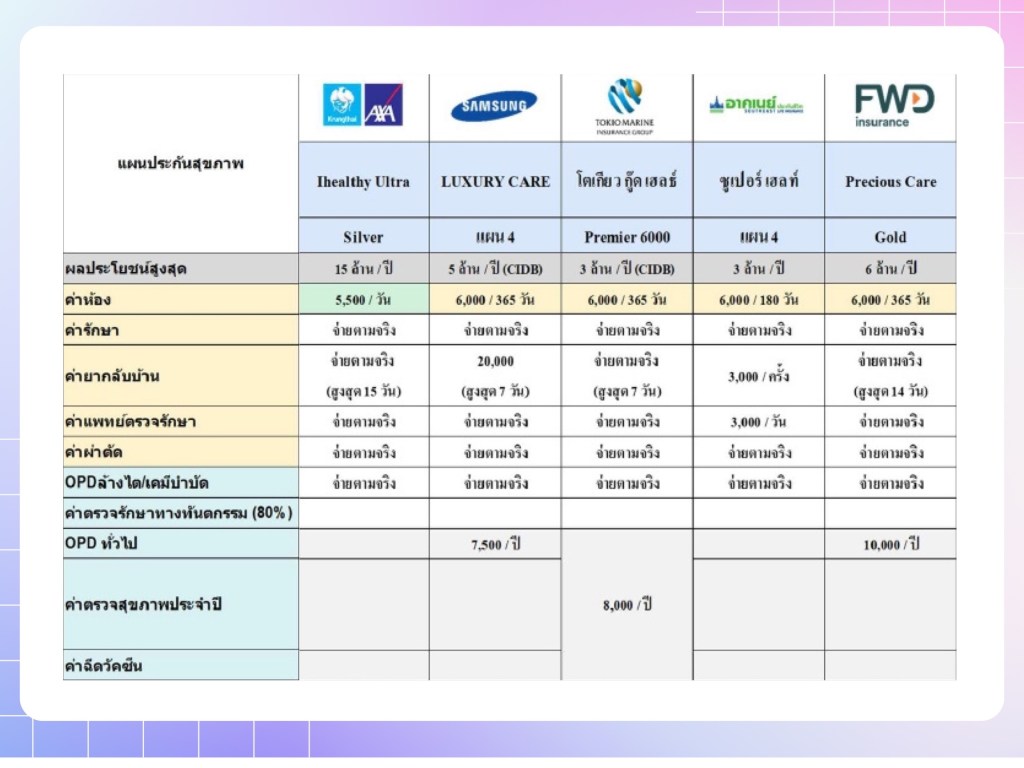

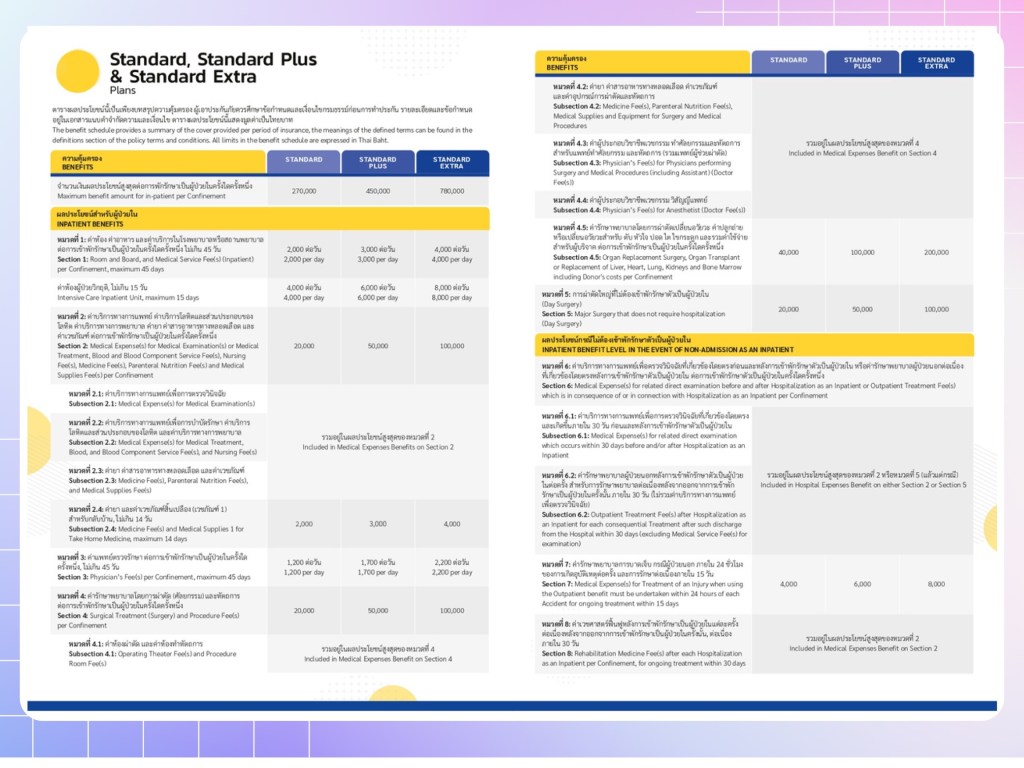

จะเลือกแผนประกันสุขภาพที่เหมาะสมกับตัวเองได้อย่างไร

ค่ารักษาในแต่โรงพยาบาลมีความแตกต่างกัน ท่านจึงควรคำนึงถึง

• สวัสดิการอื่น ๆ ที่ท่านมีอยู่และสามารถนำมาใช้ร่วมกันได้เพื่อประโยชน์สูงสุดของท่าน

• ความสามารถในการชำระเบี้ยประกันภัยของท่าน

• ตรวจสอบเครือข่ายโรงพยาบาลสำหรับแผนประกันที่ต้องการซื้อ ว่าครอบคลุมถึงโรงพยาบาลที่ท่านสะดวกไปใช้บริการหรือไม่

• ลักษณะอาชีพ รูปแบบการใช้ชีวิตประจำวัน เช่น การออกกำลังกาย กิจกรรมสันทนาการต่าง ๆ การกินการเที่ยว

• อายุ และประวัติสุขภาพของตนเองและครอบครัว

• ความถี่และโอกาสในการการเดินทางไปต่างประเทศ

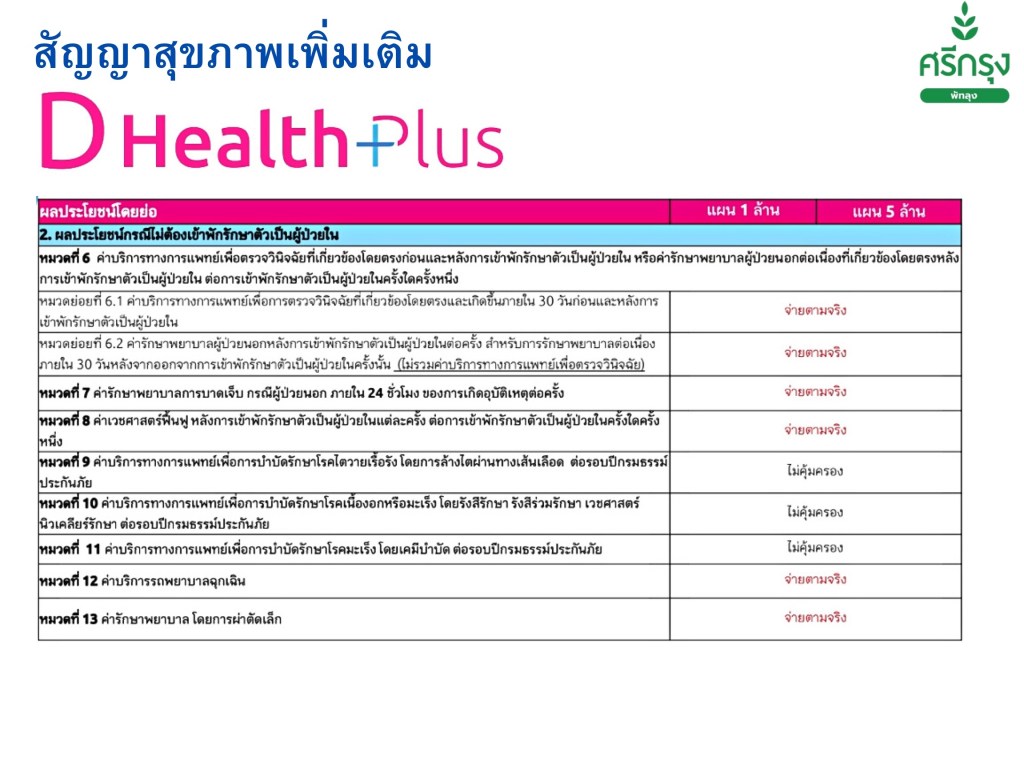

หากต้องไปพบแพทย์ แต่ไม่จำเป็นต้องนอนโรงพยาบาล คุ้มครองหรือไม่

ในกรณีไปพบแพทย์ แต่ไม่จำเป็นต้องนอนโรงพยาบาล เรียกว่าเป็น ผู้ป่วยนอก ซึ่งจะคุ้มครองหรือไม่ แบ่งเป็น 2 กรณี

i) หากซื้อผลประโยชน์ผู้ป่วยนอก จะคุ้มครองตามวงเงินและเงื่อนไขความคุ้มครองที่ระบุในกรมธรรม์ของท่าน แต่หากไม่ได้ซื้อผลประโยชน์ผู้ป่วยนอกไว้ จะไม่ได้รับความคุ้มครอง

ii) หากเป็นกรณีการเข้ารับการผ่าตัดซึ่งสามารถกระทำได้โดยไม่จำเป็นต้องรับการรักษาเป็นผู้ป่วยใน หรือที่เรียกว่า หัตถการ (day case) ซึ่งมีทั้งหมด 21 ชนิด ตัวอย่างเช่น การส่องกล้องทางเดินอาหาร การลอกต้อเนื้อ การผ่าตัดเนื้องอกเต้านมอย่างง่าย ในกรณีเช่นนี้ หากความเจ็บป่วยนั้นอยู่ในเงื่อนไขความคุ้มครองวิริยะจะให้ความคุ้มครองค่าผ่าตัดและค่าใช้จ่ายอื่นๆ ที่เกี่ยวเนื่องตามผลประโยชน์ผู้ป่วยในของท่าน (กรณีนี้สมาชิกควรแจ้งให้โรงพยาบาลติดต่อวิริยะเพื่อตรวจสอบและยืนยันสิทธิ์ความคุ้มครองก่อนทุกครั้งเพื่อขอใช้สิทธิ์เสมือนผู้ป่วยใน เพื่อความสะดวกของท่านหลังการใช้บริการ ซึ่งจะได้รับบริการแบบ FAX CLAIM SERVICE เช่นเดียวกัน)

หากจำเป็นต้องเข้ารับการรักษา ต้องทำอย่างไร

i) กรุณาแสดงบัตรสมาชิกวิริยะ ของท่านกับเจ้าหน้าที่โรงพยาบาลในเครือข่ายของวิริยะขณะติดต่อขอเข้ารับการรักษา

ii) ในกรณีของการรักษาแบบผู้ป่วยในหรือการผ่าตัดย่อยหรือที่เรียกว่าหัตถการนั้นเจ้าหน้าที่โรงพยาบาลจะติดต่อวิริยะ เพื่อตรวจสอบและยืนยันสิทธิ์ความคุ้มครองรวมทั้งวงเงินคุ้มครองของท่าน

iii) เจ้าหน้าที่โรงพยาบาลจะแจ้งผลการยืนยันสิทธิ์

iv) ในกรณีที่ วิริยะ จำเป็นต้องขอข้อมูลใด ๆ เพิ่มเติมเพื่อใช้ประกอบการพิจารณาให้ความคุ้มครองซึ่งไม่สามารถกระทำได้ในช่วงเวลาที่ท่านเข้าพักรักษาในโรงพยาบาลนั้น ท่านอาจถูกร้องขอให้ชำระค่ารักษาพยาบาลด้วยตนเองก่อนและนำส่งเอกสารที่เกี่ยวข้องทั้งหมดมายังวิริยะ เพื่อเรียกร้องค่าสินไหมชดเชยต่อไป

จะมั่นใจอย่างไรว่าจะได้รับความคุ้มครอง

ก่อนที่ท่านต้องเข้ารับการรักษาทุกครั้งโดยเฉพาะการรักษาแบบผู้ป่วยในหรือการผ่าตัดใดๆ กรุณาติดต่อเจ้าหน้าที่บริการสมาชิกของวิริยะ เพื่อช่วยท่านในการตัดสินใจ รวมทั้งบริการจัดหาโรงพยาบาลที่เหมาะสมและการแนะนำอื่นๆ เพื่อให้แน่ใจว่าท่านจะได้รับความคุ้มครองและใช้สิทธิประโยชน์อย่างเต็มที่

กรุณาติดต่อ แผนกลูกค้าสัมพันธ์ Claim Call Center เพื่อแจ้งความประสงค์ในการทำ Pre-arrangement ที่หมายเลข 0 2660 1216 หรือ e-mail : ah_cs@viriyah.co.th โดยบริการ pre-arrangement นั้น

ท่านจะต้องขอรับบริการตรวจสอบสิทธิ์ล่วงหน้าประมาณ 3 วันทำการก่อนเข้ารับการรักษา ซึ่งความรวดเร็วในการแจ้งผลความคุ้มครองนั้นขึ้นอยู่กับความสมบูรณ์ของข้อมูลและเอกสารทางการแพทย์ อาทิ ประวัติการรักษาพยาบาลของท่าน ที่ทีมการแพทย์ของวิริยะจะได้รับ

ทำไมเด็กซื้อประกันสุขภาพคนเดียวไม่ได้

เบี้ยประกันที่เสนอให้เด็กในปัจจุบัน เป็นราคาสำหรับการทำประกันร่วมกับบิดา หรือมารดา หากเป็นเบี้ยประกันสำหรับเด็กคนเดียว จะราคาเบี้ยประกันจะสูงขึ้นมาก

สามารถซื้อประกันสุขภาพให้เด็กอายุ ไม่ถึง 15 ปีได้หรือไม่ ถ้าเด็กไม่ได้อยู่กับบิดา หรือมารดาแล้ว (หย่าร้าง หรือ เสียชีวิต) ซึ่งเด็กอยู่กับญาติ และเด็กทางญาตินั้นไม่ได้จดทะเบียนรับเป็นบุตรบุญธรรม หรือเป็นผู้ปกครองโดยชอบธรรม ตามกฎหมาย

ไม่สามารถซื้อประกันได้ เนื่องจากไม่มีความสัมพันธ์ทางกฎหมาย

ต้องการแก้ไขข้อมูล ชื่อ นามสกุล ผู้รับผลประโยชน์ หรือข้อมูลอื่น ๆ ทำอย่างไร?

แจ้งความประสงค์สิ่งที่ต้องการแก้ไขลงในสำเนาบัตรประชาชน ส่งเรื่องเข้ามาที่อีเมล AH_CS@viriyah.co.th จะมีเจ้าหน้าที่รับเรื่องประสานงานแก้ไขข้อมูลให้

เรียกร้องสินไหมทดแทนประกันอุบัติเหตุและสุขภาพ

เคลมเยอะ แค่ไหนก็ไม่หวั่น ไม่ปฏิเสธการต่ออายุแม้มีเคลมสูง แต่ละแผนประกันมีผลประโยชน์แตกต่างกันออกไป เพื่อความรวดเร็วกรุณาเตรียมเอกสารให้ครบถ้วน

ส่งหลักฐานข้างต้นภายใน 30 วัน นับจากวันที่ออกจาก สถานพยาบาล

1. แบบฟอร์มเรียกร้องค่าสินไหมทดแทนโดย บริษัท วิริยะประกันภัย จำกัด (มหาชน)

ดาวน์โหลดเอกสาร ภาษาไทย (TH) คลิก ภาษาอังกฤษ (EN) คลิก

2. ใบเสร็จรับเงินต้นฉบับที่แสดงรายการค่าใช้จ่าย

3. ใบรับรองแพทย์ต้นฉบับที่ระบุอาการสำคัญ ผลการวินิจฉัย และ การรักษา

4. สำเนาบัตรประกันสุขภาพ, สำเนาบัตรประชาชน หรือหนังสือเดินทาง

เอกสารอื่นๆ ที่เกี่ยวข้อง

1. หนังสือมอบอำนาจ

- ใช้ในกรณีหากผู้เอาประกันภัยให้บุคคลใดบุคคลหนึ่งรับค่าสินไหมแทน

และหรือในกรณีที่ผู้เอาประกันภัยเสียชีวิตหากผู้รับผลประโยชน์ท่านใดท่านนึงไม่ต้องการรับค่าสินไหม - ใช้ในกรณีผู้เอาประกันภัยมอบอำนาจให้ทางบริษัทกระทำการขอประวัติการรักษา

ดาวน์โหลดเอกสาร คลิก

2. หนังสือยินยอมให้เปิดเผยประวัติการรักษา

- ใช้ในกรณีที่บริษัทต้องการตรวจสอบประวัติการรักษาของลูกค้า

3. หนังสือสอบสวนการเป็นทายาทโดยธรรม

- ใช้ลำดับทายาทในกรณีผู้เอาประกันภัยเสียชีวิตและไม่ได้รับระบุผู้รับผลประโยชน์

ระยะเวลาในการพิจารณา ค่ารักษาพยาบาล

15 วัน นับตั้งแต่วันที่บริษัทได้รับหลักฐานครบถ้วนและถูกต้อง

การรับเงินคืนค่ารักษาพยาบาล จ่ายเป็นเช็คธนาคาร หรือ โอนเข้าบัญชีธนาคาร

โอนเงินเข้าบัญชีธนาคาร

การส่งเอกสารเรียกร้องสินไหม

ช่องทางที่ 1

ส่งเอกสารได้โดยตนเองที่สำนักงานใหญ่

บริษัท วิริยะประกันภัย จำกัด (มหาชน)

Non-Motor แผนกสินไหมทดแทนสุขภาพ

และอุบัติเหตุ ชั้น 11B อาคารวิริยะพันธุ์ โฮลดิ้งส์

ถนนจรัญสนิทวงศ์ แขวงบางพลัด เขตบางพลัด

กรุงเทพฯ 10700

ช่องทางที่ 2

ศูนย์ปฎิบัติการสินไหม ของบริษัทฯ

ทุกจังหวัดทั่วประเทศที่ท่านสะดวก

ช่องทางที่ 3

ส่งไปรษณีย์ลงทะเบียนมาที่สำนักงานใหญ่

บริษัท วิริยะประกันภัย จำกัด (มหาชน)

Non – Motor แผนกสินไหมทดแทนสุขภาพ

และอุบัติเหตุ ชั้น 11B เลขที่ 84/1

อาคารวิริยะพันธ์ โฮลดิ้งส์ ถนนจรัญสนิทวงศ์

แขวงบางพลัด เขตบางพลัด กรุงเทพฯ 10700

เคลมผู้ป่วยนอก (OPD)

ขั้นตอนการเข้ารับการรักษาพยาบาล สถานพยาบาลคู่สัญญา

กรณีรักษาแบบผู้ป่วยนอก OPD

- ผู้เอาประกันแสดงบัตรประกันสุขภาพ คู่กับบัตรประจำตัวประชาชน หรือหนังสือเดินทางให้กับสถานพยาบาล

- ผู้เอาประกันพบแพทย์เพื่อรับการตรวจรักษา

- ผู้เอาประกันกรอกแบบฟอร์มการรักษาคนไข้นอก (OPD CLAIM FORM)

- สถานพยาบาลคู่สัญญาแจ้งยอดค่าใช้จ่ายให้กับผู้เอาประกันทราบ

- ผู้เอาประกันเซ็นชื่อรับทราบยอดค่ารักษาพยาบาล

- ผู้เอาประกันชำระค่ารักษาพยาบาลส่วนเกินสิทธิ (กรณีที่ค่ารักษาพยาบาลเกินจากสิทธิความคุ้มครอง)

เคลมผู้ป่วยใน (IPD)

ขั้นตอนการเข้ารับการรักษาพยาบาล สถานพยาบาลคู่สัญญา

กรณีรักษาแบบผู้ป่วยใน IPD (ผ่าน Fax Claim)

วันที่ผู้เอาประกันเข้ารักษาโรงพยาบาล

- ผู้เอาประกันแสดงบัตรประกันสุขภาพ คู่กับบัตรประจำตัวประชาชน หรือ หนังสือเดินทาง ให้กับสถานพยาบาล

- ผู้เอาประกันพบแพทย์เพื่อรับการตรวจรักษา

- แพทย์ลงความเห็นผู้เอาประกันมีความจำเป็นต้องรับเข้าไว้เป็นผู้ป่วยใน

- ผู้เอาประกันกรอกแบบฟอร์มการรักษาคนไข้ใน และ Fax Claim (IPD&FAX CLAIM FORM)

- โรงพยาบาลแจ้งผ่านระบบ Fax Claim มายังบริษัทฯ

- บริษัทฯ แจ้งยืนยันสิทธิความคุ้มครองให้กับโรงพยาบาลทราบ

วันที่ผู้เอาประกันออกจากโรงพยาบาล

- โรงพยาบาลแจ้งยอดค่ารักษาพยาบาลผ่านระบบ Fax Claim มายังบริษัทฯ

- ผู้เอาประกันรอใบตอบรับยืนยันอนุมัติยอดค่ารักษาพยาบาลจาก บริษัทฯ

- ผู้เอาประกันเซ็นชื่อที่ใบสรุปค่าใช้จ่ายการรักษาพยาบาล เพื่อรับทราบยอดค่ารักษาพยาบาลที่บริษัทฯ อนุมัติ

- ผู้เอาประกันชำระค่ารักษาพยาบาลส่วนเกินสิทธิ (กรณีที่ค่ารักษาพยาบาลเกินจากสิทธิความคุ้มครอง)